Segundo a associação de empreendedoras, cada ponto porcentual de juros reduzidos permite acesso a crédito para 300.000 famílias, ampliando seu limite por 10%. Uma queda de 2% em juros economy acesso a crédito para 600.000 pessoas.

A queda de juros não apenas beneficia a economia e torna as dívidas mais acessíveis, mas também abre portas para novas oportunidades financeiras. A redução das taxas de juros pode impactar positivamente o planejamento financeiro de muitas pessoas, possibilitando investimentos antes inacessíveis.

Além disso, as baixas taxas de juros podem incentivar o consumo e impulsionar o crescimento econômico, criando um ciclo virtuoso de desenvolvimento. A queda de juros é um importante instrumento para estimular a atividade econômica e promover a estabilidade financeira, beneficiando tanto indivíduos quanto empresas.

Impacto da Queda de Juros no Financiamento Imobiliário

No contexto do financiamento imobiliário, a cada ponto de redução nas taxas de juros, um cenário favorável se desenha. Segundo Luiz Antônio França, presidente da Abrainc, a redução de juros possibilita que 300.000 famílias se tornem aptas a acessar o crédito. A queda de juros, portanto, amplia o acesso a esse benefício essencial para muitas famílias.

Durante um evento promovido pelo banco Inter sobre o mercado imobiliário, foi ressaltado que a redução de juros é fundamental para a inclusão de mais famílias de baixa renda no mercado. A cada ponto percentual de queda, um aumento significativo de 300.000 famílias aptas a obter crédito é observado. Esse movimento é crucial, pois as taxas mais baixas proporcionam custos inferiores em comparação com as tradicionais.

Leia também,pode ser do seu interesse:

É importante salientar que as parcelas do financiamento imobiliário devem ser calculadas de forma a não ultrapassar 30% da renda familiar. Caso contrário, a dívida se torna prejudicial e o risco de inadimplência aumenta consideravelmente. Portanto, a queda de juros resulta em parcelas menores, tornando-as mais acessíveis para um número maior de pessoas.

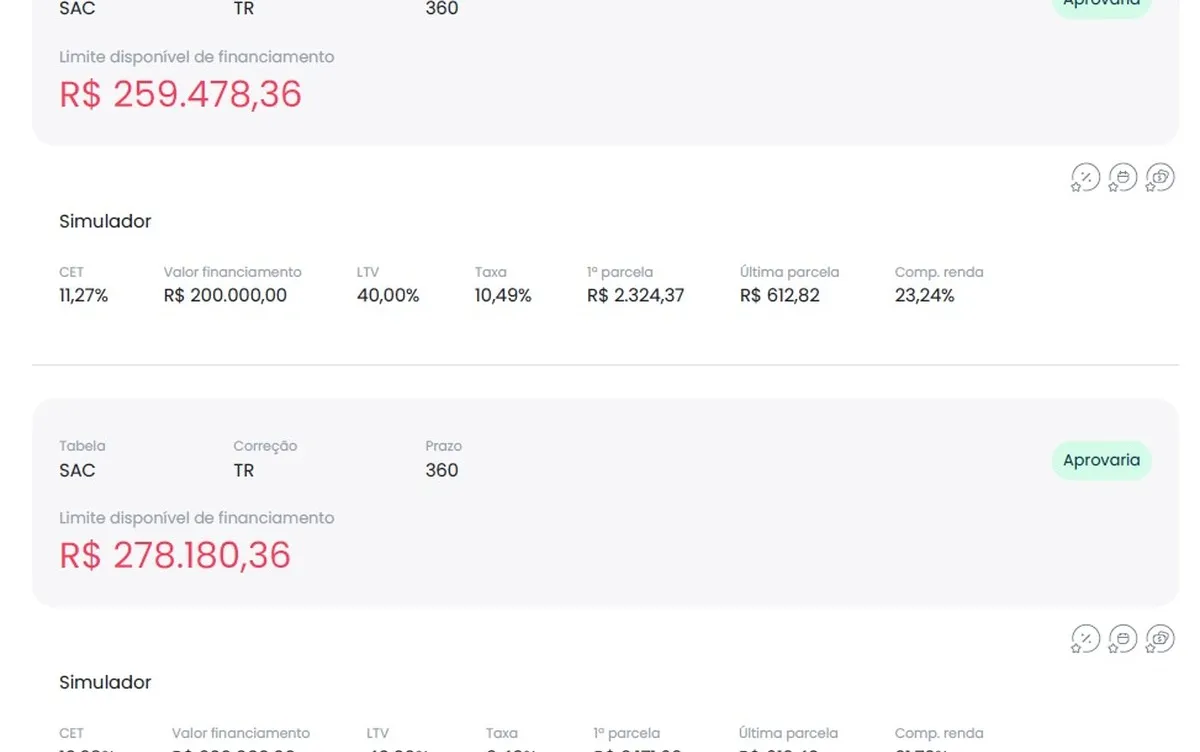

Outro aspecto relevante da redução de juros é a possibilidade de realizar uma entrada menor na aquisição de um imóvel, ao obter um aumento no limite de crédito. Simulações conduzidas pela Risknow evidenciam as vantagens de diferentes cenários de taxas. Em uma simulação com um financiamento de R$ 500.000 e uma entrada de R$ 300.000, a redução de apenas um ponto percentual permitiria a liberação de 10% a mais de crédito, resultando em um comprometimento menor da renda familiar.

A análise dos cenários mostra que uma queda de dois pontos percentuais nas taxas de juros possibilitaria uma ampliação de 16% no limite de crédito, reduzindo a primeira parcela mensal para R$ 2.017. Essas mudanças representam uma economia significativa a longo prazo, com uma redução mensal de R$ 153 ao longo de 360 meses.

A redução das taxas de crédito de longo prazo tem um impacto substancial no custo final para quem contraiu o empréstimo. O tempo se torna um aliado para as instituições financeiras, mas pode se tornar um desafio para os clientes. Além disso, a possibilidade de financiar um imóvel de maior valor se torna viável com taxas menores, uma vez que as parcelas se tornam mais acessíveis e não comprometem a renda além do limite considerado saudável.

Diante dessas perspectivas, é compreensível a expectativa em torno da queda de juros no financiamento imobiliário. Apesar das sucessivas reduções na taxa básica de juros (Selic), os juros permanecem estáveis. A incerteza quanto à extensão da queda de juros e às políticas fiscais de outros países, como os Estados Unidos, mantém os credores cautelosos, evitando reduções significativas nas taxas.

É importante ressaltar que o principal risco ainda é a inflação, tanto nacional quanto internacional. Enquanto esse cenário não for totalmente controlado, é provável que as taxas de juros permaneçam elevadas. A instabilidade econômica global e a incerteza fiscal são fatores determinantes que influenciam as decisões dos bancos em relação às taxas de crédito imobiliário.

Fonte: @ Valor Invest Globo

{kind=link}