Desmoronada dívida de maio em São Paulo estimula gastos de famílias. Porcentagem de famílias ajusta orçamento com redução de quantia, esperando estabilização climática. Exigência de pagamento menos aquecida, indeferimento superior levanta preocupação sobre nível de endividamento. Não-pagamento de maio compõe modalidade de dívida para necessidades de curto prazo.

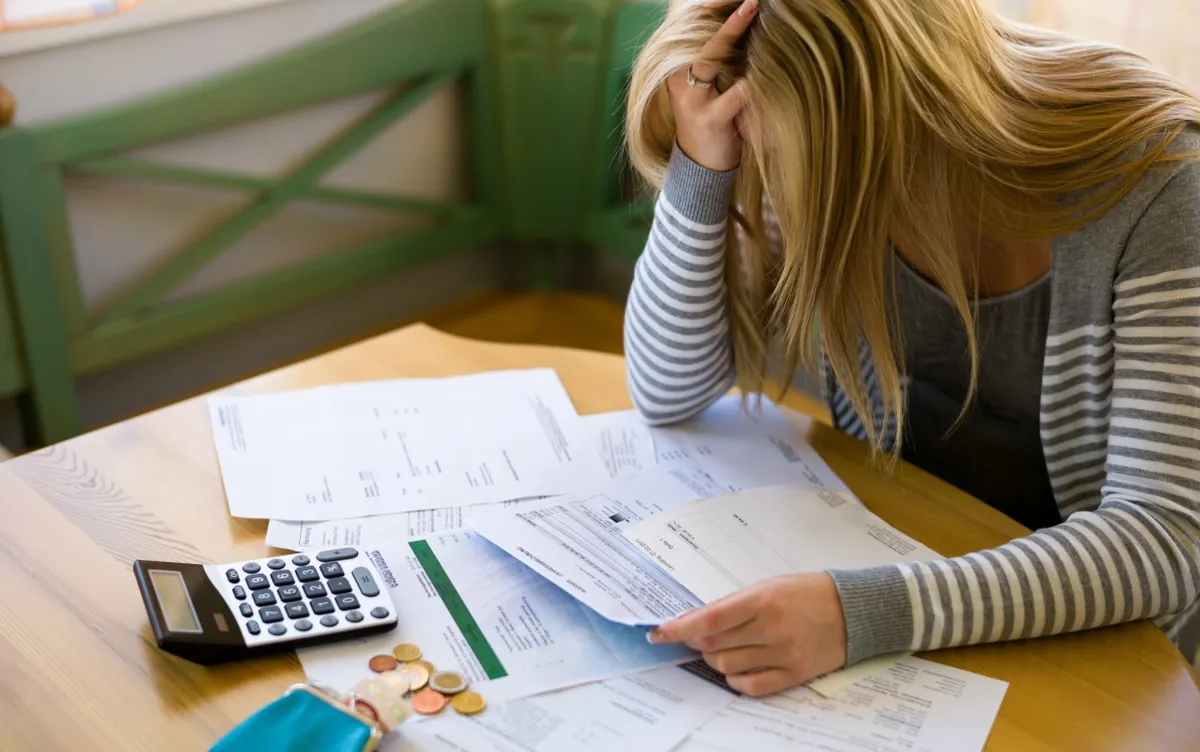

O indeferimento de pedidos de crédito tem sido uma preocupação constante para muitos consumidores nos últimos meses. De acordo com relatórios recentes, houve um aumento significativo no número de solicitações de empréstimos que resultaram em indeferimento, causando frustração e incerteza entre os requerentes.

Essa situação tem contribuído para uma diminuição na confiança do consumidor e uma queda no índice de atividade econômica. Com o aumento dos casos de indeferimento, muitas famílias têm enfrentado dificuldades financeiras, o que tem levado a uma redução no consumo e no investimento, impactando negativamente a economia como um todo.

Estabilidade Climática Promove Ajustes no Orçamento e Redução de Endividamento

A diminuição foi ainda mais expressiva em comparação a maio de 2023, que apresentou um índice de 23%. Outro dado positivo revelado pela pesquisa foi em relação à quantidade de famílias que afirmam não ter condições de quitar as dívidas em atraso, que caiu de 9,8% em abril para 9,4% em maio.

Na análise da FecomercioSP, esse contexto favorável pode ser atribuído à queda na inflação em relação ao primeiro trimestre de 2024, quando principalmente os alimentos sofreram aumento, causado pelo fenômeno El Niño. No entanto, em maio, a demanda menos aquecida e a estabilização climática promoveram avanços mais modestos nos preços, contribuindo para um ajuste melhor no orçamento e maior capacidade de pagamento de dívidas em atraso.

Leia também,pode ser do seu interesse:

O estudo também indicou uma redução do tempo médio de comprometimento da renda com dívida em atraso: de 65,5 dias em maio de 2023 para 65,2 dias no mesmo período deste ano. É importante destacar que a maioria das dívidas não ultrapassa 90 dias, facilitando assim o seu pagamento e resultando em menores cobranças de juros.

As famílias com renda mais baixa (até dez salários mínimos) foram as principais beneficiadas por esse cenário favorável. Isso se deve ao fato de que o percentual de inadimplência diminuiu de 26,1% para 25,3% entre abril e maio, sendo ainda mais expressivo se comparado ao ano anterior, quando estava em 27,7%.

Já as famílias com renda mais alta (acima de dez salários mínimos) também registraram uma queda, porém em menor proporção (-0,8%). Além disso, ainda apresentam um nível de inadimplência superior ao registrado no ano passado.

Inadimplência em queda, mas endividamento em alta. Enquanto a queda na inflação proporciona mais folga nas finanças domésticas, é natural que isso estimule o consumo e, consequentemente, aumente os compromissos com crédito. O levantamento aponta que o endividamento das famílias atingiu 71,7% em maio, o maior patamar desde junho do ano passado.

Atualmente, um terço (31,2%) de toda a renda das famílias é destinado às dívidas, que em média se estendem por oito meses, ainda considerado saudável. O principal componente desse endividamento é o cartão de crédito, que atingiu 88,1%, o maior nível desde maio de 2022.

Por outro lado, o crédito pessoal sofreu uma redução significativa, passando de 15,9% em abril para 14,1% em maio. Isso reforça o bom momento da economia, uma vez que essa modalidade é utilizada para necessidades de curto prazo, indicando assim um alívio financeiro no orçamento. Diante desse cenário, as famílias já estão planejando novos gastos.

A pesquisa revela que 18% têm a intenção de contrair algum crédito nos próximos três meses. A maioria (87%) pretende adquirir algum item, enquanto o restante (8,6%) planeja quitar dívidas. Segundo a análise da FecomercioSP, os dados da PEIC apontam para uma tendência positiva em relação ao endividamento e à inadimplência.

Com mais empregos e a redução da pressão inflacionária, especialmente sobre os alimentos, haverá mais espaço e oportunidades para o ajuste no orçamento das famílias.

Fonte: @ Mercado e Consumo

{kind=link}